一、为什么 3D 打印是商业航天降本的关键

商业航天赛道是以克为单位计价、以分钟为时间窗口的极致竞赛,3D打印是商业航天降本的终极解。传统制造中,一个复杂火箭发动机可能需要数百个零件、焊接+历经数月组装,火箭发动机占总成本 40%–50%,是最大成本项。而且材料使用率仅为10-30%,如钛合金等高温合金90%要被切掉,报废率极高。正是因为这些痛点,其高度定制化+长周期+高固定成本,导致其无法规模化。而如今,通过工业级金属3D打印,它可被一次性整体打印,一体化成型,零件数量80%+,重量减轻超过50%、强度却提升2倍以上,并将交付周期从半年压缩至数周;另外,传统工艺做不出的复杂冷却流道、拓扑优化、点阵结构,3D打印轻松实现,大幅降低了商业火箭的造价和时间成本,也使得回收试验中的反复结构调整成为可能。

下图:3D 打印火箭的喷注器,可大幅减少零件数量

相关统计数据表明,商业航天火箭液体发动机中约70%的零部件采用金属3D打印技术制造,这一比例在先进型号中更为突出,接近90%。

相关统计数据表明,商业航天火箭液体发动机中约70%的零部件采用金属3D打印技术制造,这一比例在先进型号中更为突出,接近90%。| 维度 | 传统机加/铸造/焊接 | 3D 打印 | 对商业航天的意义 |

材料利用率 | 10%~30% | 95%+ | 贵金属成本直降 70%~90% |

零件数量 | 几十~上百多件拼装 | 一体化成型 | 装配、焊接、密封环节大幅减少 |

生产周期 | 3~6 个月 | 1~4 周 | 迭代速度提升 5~10 倍 |

故障率/失效点 | 高,焊缝、密封多 | 极低,无拼接 | 火箭&发动机可靠性显著提升 |

复杂结构& 轻量化 | 推力室、喷注器、冷却流道很难做 | 自由设计,实现轻量化:一次成型复杂流道、薄壁加筋结构、镂空点阵结构、异形拓扑优化结构 | 推力、冷却、减重能力质变;减重1kg = 省2–3万元发射成本;发动机减重40%–60% → 推重比↑、燃料消耗↓ |

量产能力 | 弱,模具+工装+产线固定 | 强,无模具、柔性扩产 | 适配百台/年级发动机量产 |

综合成本 | 极高,小批量更贵 | 大幅下降 | 商业航天唯一可行降本路径:发射成本砍到1/10,发射频次提升10倍 |

总之,工业级金属3D打印技术正从辅助工具蜕变为核心生产力,重构着航天器的诞生方式。它从材料、结构、周期、可靠性、量产五个维度,将击穿传统制造的成本天花板,完美匹配“可回收+高频次+规模化”的商业航天刚需。

下表:NASA 通过采用 3D 打印技术大幅降低了成本

| 维度 | 技术现状 | 优化效果 |

研发成本 | 成本10-40 亿美元;人力500 名全职员工 | 成本/资源仅为 1/10 |

研发周期 | 7-10 年 | 研发周期缩短至 1/2 |

硬件交付周期 | 3-6 年 | 生产周期仅为 1/6 |

发动机成本 | 2000-5000 万美元 | 重复成本仅为 1/10 |

测试-失败-修复循环 | 150-300 次 | 低成本测试循环 |

二、3D打印-基础概念扫盲

1、概念、由来、作用

(1)概念3D打印,又称增材制造技术 additive manufacturing(相比传统制造是减材制造)。是一种以数字模型文件为基础,从一个零点开始,逐步做加法,运用粉末状金属或塑料等可粘合材料,各种材料从点--线--面--体,通过逐层打印的方式来构造物体的技术。它是以计算机三维设计模型为蓝本,通过软件分层离散和数控成形系统,将三维实体变为若干个二维平面,利用激光束、热熔喷嘴等方式将粉末、树脂等特殊材料进行逐层堆积黏结,最终叠加成形,制造出实体产品。

(2)发展由来

纵观制造历史,人类制造方式经历了等材制造(铸造、锻造)→减材制造(车、铣、磨)→增材制造(3D 打印)三个阶段的变迁,3D 打印主要以三维 CAD 设计数据为基础,将材料累加起来形成实体结构。

1987 年,3D Systems 推出首款光固化增材制造设备 SLA-1并打印了全球首个增材制造部件。后续随着企业加速入住,3D 打印从塑料延伸至金属领域。

到 2002 年德国研制的增材制造装备,可成形接近全致密的精细金属零件和模具,其性能可达到同质锻件水平,3D 打印的工业化应用开始加速。

目前市面上有近 20 种不同的金属增材制造技术,金属 3D 打印可使用的材料非常广泛,还可以生产出质量更高的部件。

(3)作用

增材制造将复杂的零部件结构离散为简单的二维平面加工,解决同类型零部件难以加工难题。

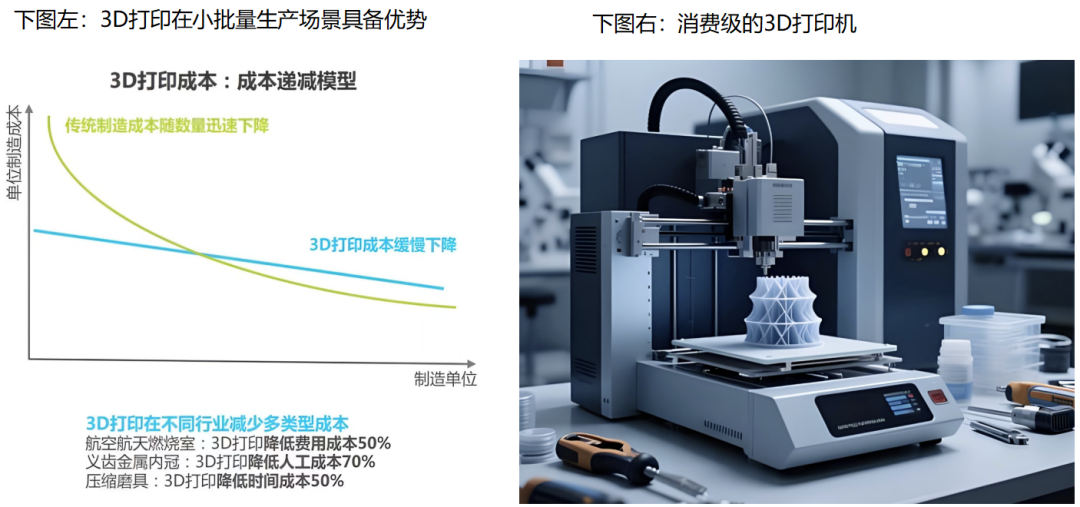

3D 打印在中小批量生产成本控制、个性化生产、生产可预测性,和材料利用率等方面与传统技术相比都具有明显优势。

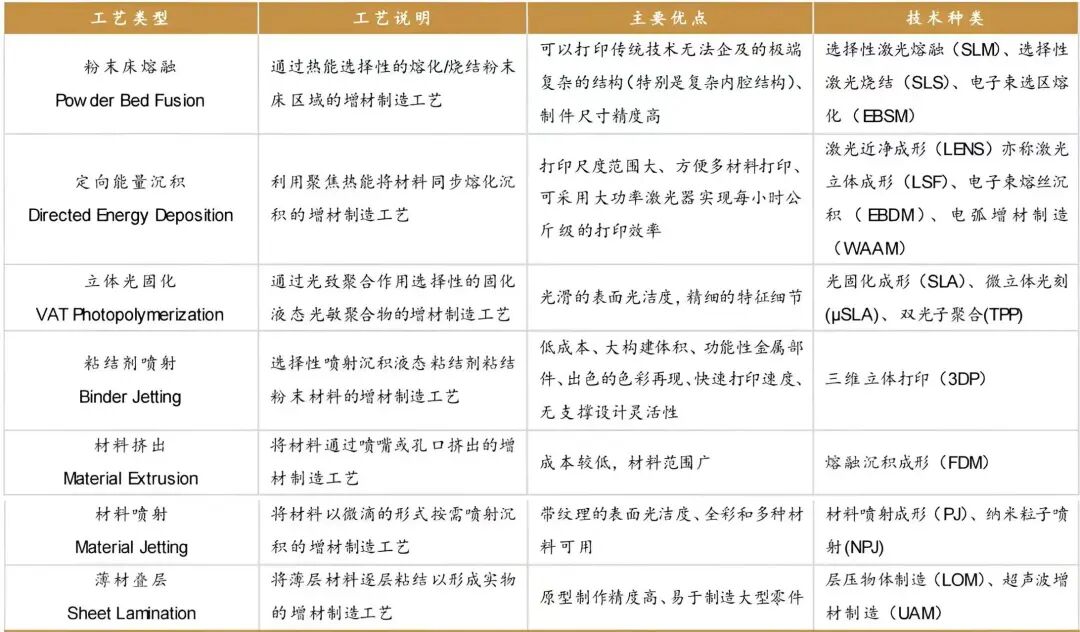

2、技术路径分类:3D打印各种技术路径也是各种成型方案的简称。主要分为挤压、光固化、激光烧结、材料喷射,这四类。一言以蔽之:挤压简单易用、光固化很精细、激光烧粉最工业,材料喷射最复杂。下表:3D打印技术对比

2、技术路径分类:3D打印各种技术路径也是各种成型方案的简称。主要分为挤压、光固化、激光烧结、材料喷射,这四类。一言以蔽之:挤压简单易用、光固化很精细、激光烧粉最工业,材料喷射最复杂。下表:3D打印技术对比

(1)挤压成型:包含FDM、FFF、DIWFDM(熔融沉积成型Fused Deposition Modeling)、将热塑性材料,如PLA、ABS等,通过加热喷头熔化成半液态,然后根据3D模型的切片数据,喷头在计算机控制下沿X、Y、Z轴移动,将熔融材料逐层挤出并堆积,材料冷却固化后形成三维物体。从家用机到巧克力模型,便宜好上手,但强度一般。(2)光固化成型:包含LCD、DLP、SLA方案。精度高、表面光滑、常用于珠宝手办、牙科器械、精细模型。

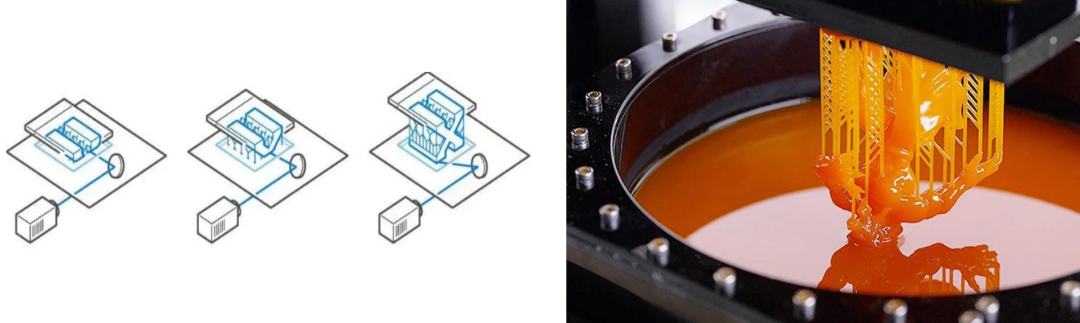

① SLA方案:立体光固化成型技术(Stereo Lithography Apparatus )是利用紫外激光束选择性地照射液态光敏树脂,使树脂在光照下发生光聚合反应,由液态转变为固态,通过逐层累积叠加的方式制造三维实体零件。SLA制备的工件尺度精度高,是商业化的最早3D打印技术。② DLP数字光处理(Digital Light Processing)通过投影仪将预先设计好的二维图像投射到液态光敏树脂表面,使树脂在紫外光照射下迅速固化,逐层构建出三维物体。

③ LCD是指液晶显示(Liquid Crystal Display)技术,是一种基于光固化原理的3D打印工艺。其核心原理是利用LCD屏幕的像素控制紫外光的透过与遮挡,选择性地固化液态光敏树脂,逐层构建三维物体。

下图:立体光固化工艺示意图:

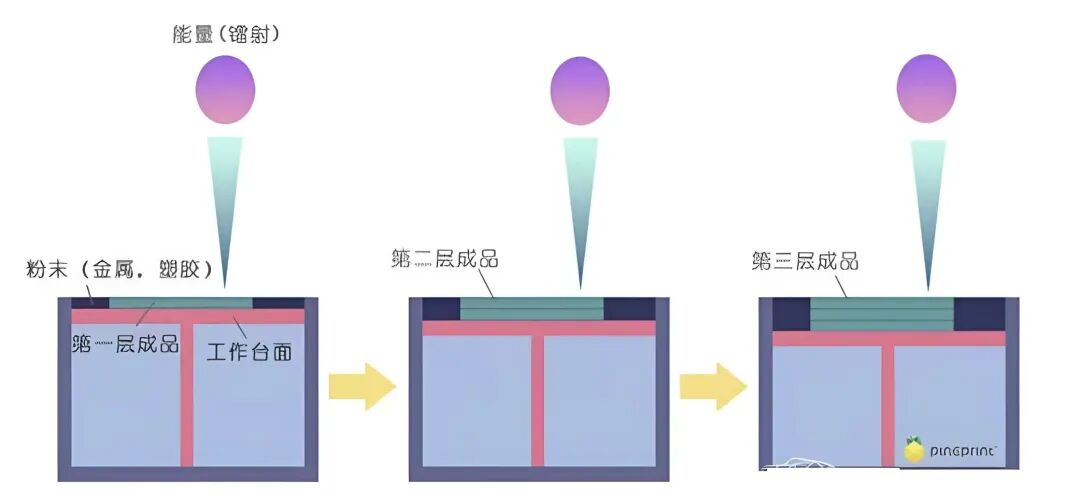

(3)激光烧结/电子束粘结:有SLS与SLM,这个是工业级别,汽车、航天零部件都能打印。① SLM:Selective Laser Melting,选区激光熔融技术,成型方案;是目前金属3D打印成型中最普遍的技术,采用精细聚焦光斑快速熔化预置金属粉末,直接获得任意形状以及具有完全冶金结合的零件,得到的制作致密度可达99%以上。

② SLS:Selective Laser Sintering,粉末材料选择性激光烧结。与SLM技术类似,区别是激光功率不同,通常用于高分子聚合物的3D打印成型。

采用铺粉将一层粉末材料平铺在已成型零件的上表面,并加热至恰好低于该粉末烧结点的某一温度,控制系统控制激光束按照该层的截面轮廓在粉层上扫描,使粉末的温度升到熔化点,进行烧结并与下面已成型的部分实现粘结。一层完成后,工作台下降一层厚度,铺料辊在上面铺上一层均匀密实粉末,进行新一层截面的烧结,直至完成整个模型。

③ EBM:电子束熔化成形技术(Electron Beam Melting)其原理是真空环境 + 电子束作为热源,不用激光 → 熔化金属粉末。温度场均匀,内应力极小,特别适合钛合金、难熔金属。但缺点是必须真空,设备更贵、更大。

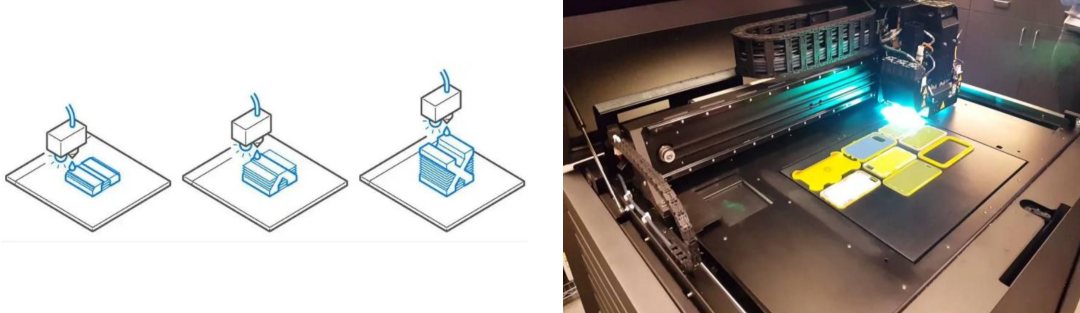

(4)材料喷射:MJP方案,Multi-Jet Printing(多喷头/多喷嘴喷射打印),像喷墨打印机的3D版本,通过多个喷头将液态材料(常见为光敏树脂)以微滴形式按需喷射到平台,喷射后立即用UV光固化,逐层堆积形成零件。其特定是细节干净、结构复杂。

下图:材料喷射工艺图

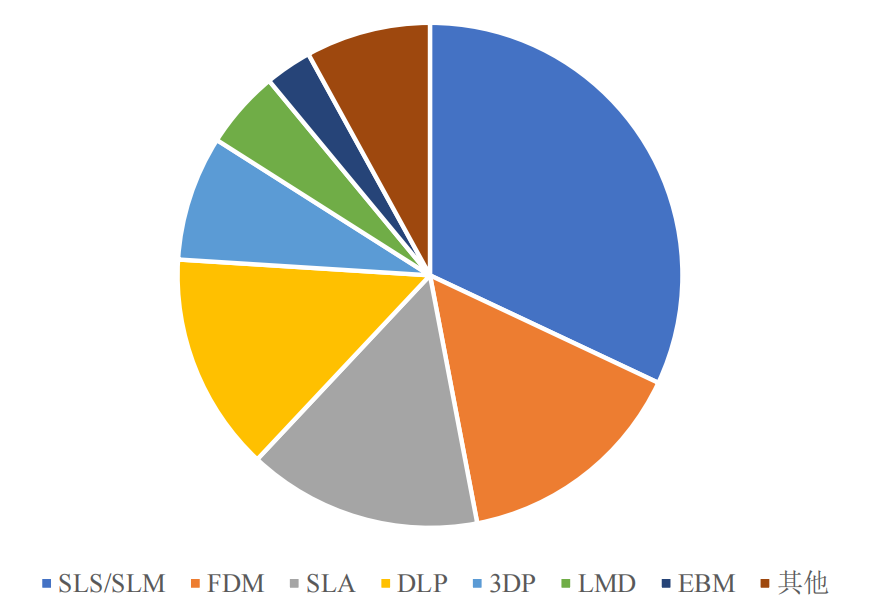

我国 3D 打印设备主要以金属的 SLS、SLM 技术和非金属的 FDM 技术为主。根据艾瑞咨询数据,我国 3D 打印市场中,SLS/SLM 技术占比 32%,FDM 占比 15%左右,SLA 占比 15%,DLP 占比 14%,3DP 占比 8%,LMD 占比 5%,EBM 占比 3%,其他8%。

下图:不同技术3D打印设备份额

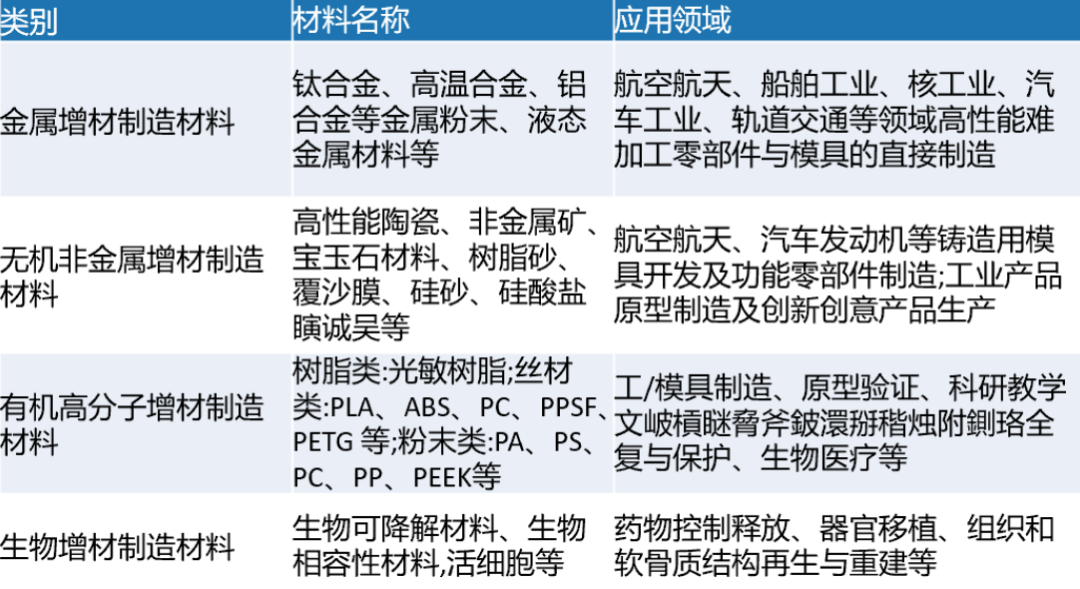

3、常用3D打印材料分类:

3、常用3D打印材料分类:(1)金属材料:

①黑色金属:如不锈钢、高温合金等,具有高强度、耐腐蚀、耐高温等特点,常用于航空航天、汽车、机械制造等领域。

② 有色金属:如钛合金、铝合金、镁铝合金等,具有轻质、高强度、耐腐蚀等优点,广泛应用于航空航天、汽车、电子等领域。

③ 稀贵金属:如金、银、铂等,主要用于珠宝、饰品等领域。

(2)高分子材料:

① 热塑性塑料:如PLA(聚乳酸)、ABS(丙烯腈-丁二烯-苯乙烯)、PETG(聚对苯二甲酸乙二醇酯)、PC(聚碳酸酯)、PA(尼龙)等,具有良好的加工性能、机械性能和耐化学腐蚀性,广泛应用于消费电子、汽车、家电、玩具等领域。

② 热固性塑料:如环氧树脂、不饱和聚酯、酚醛树脂等,具有高强度、耐高温、耐化学腐蚀等特点,常用于制造高性能零部件和结构件。

③ 橡胶类材料:如TPU(热塑性聚氨酯)、TPE(热塑性弹性体)等,具有良好的弹性、耐磨性和耐化学腐蚀性,适用于制作柔性部件和密封件。

(3)陶瓷材料:

具有高强度、高硬度、耐高温、耐腐蚀、低密度等特点,常用于航空航天、汽车、电子、医疗等领域,如制造陶瓷刀具、陶瓷轴承、陶瓷传感器等。

(4)复合材料:

由两种或两种以上不同材料组合而成,如碳纤维增强复合材料、玻璃纤维增强复合材料等,具有高强度、高刚度、轻质等特点,广泛应用于航空航天、汽车、体育用品等领域。

下图:3D打印材料分类

| 维度 | 消费级 | 工业级 | 宇航级 |

| 核心定位 | 个人/创客/教育/小工作室,低成本、易上手 | 企业生产/研发验证,高精度、高稳定、可量产 | 航天器/火箭/卫星,零缺陷、极端可靠、抗太空环境 |

精度和稳定性 | 精度±0.1mm,多采用步进电机长时间打印易出现误差: | 定位精度达±0.005mm,配备伺服电机与刚性框架,连续打印72小时误差≤0.01mm | ±0.001mm,原子级控制;100%良品率,全流程追溯,抗辐射/真空/高低温/振动 |

| 技术路径 | FDMPolyJet..DLP为主 | SLS、SLM为主 | LPBF、EBM、DED(真空/惰性环境)、太空微重力专用系统 |

| 常用材料 | PLA、ABS、PETG、普通树脂 | 工程塑料(PA/PC/PEEK)、金属(钛/铝/钢)、陶瓷、碳纤维 | 钛合金、高温合金、高强铝合金、太空专用复合材料 |

| 环境&质控 | 室内常温,无强制认证 | 车间受控环境,企业或行业认证即可 | 太空、真空、地高温辐射,需要宇航级认证,全链路追溯 |

产能与效率 | 打印速度30-50mm/s,多为单零件打印 | 印速度可达100-300mm/s,支持多零件同时打印 | 速度不追求极限,但一致性、可靠性、材料性能是工业级的10倍+,成本也最高 |

成本与用途 | 手办、玩具DIY、各种消费品模型 | 价格3000-20000元,用于汽车、模具、医疗、功能结构件等工业制造 | 火箭发动机、卫星结构、空间站零部件 |

三、市场空间、竞争格局&各大商业航天应用

1、市场空间

(1)全球市场

根据Wohlers Report 和方正证券数据,2024年全球增材制造市场规模达219亿美元(约1588亿元人民币),同比增长9.1%。市场收入主要来自四大领域:打印服务(101亿美元)、设备销售及服务(60亿美元)、材料供应(44亿美元)和软件解决方案(14亿美元)。到2034 年,全球增材制造行业市场规模将达到 1145 亿美元,2024-2034 年 CAGR 为 18.0%。

根据 fortune business insights 数据,2024 年全球航空领域 3D 打印市场规模约为35.3 亿美元,预计2032 年可以达到 145.3 亿美元,2025~2032 年复合增速 20.1%,行业处于成长期。

(2)中国市场

中国增材制造产业相对欧美国家起步较晚,在经历了初期产业链分离、原材料不成熟、技术标准不统一与不完善及成本昂贵等问题后,当前中国增材制造产业已日趋成熟,市场呈现快速增长趋势。

我国 3D 打印行业市场规模在 2024 年已达到 530 亿元,预计 2025 年将达到 700 亿,同比增长约 30%,并将推动产值在 2030 年再翻一番,突破 1500 亿元。

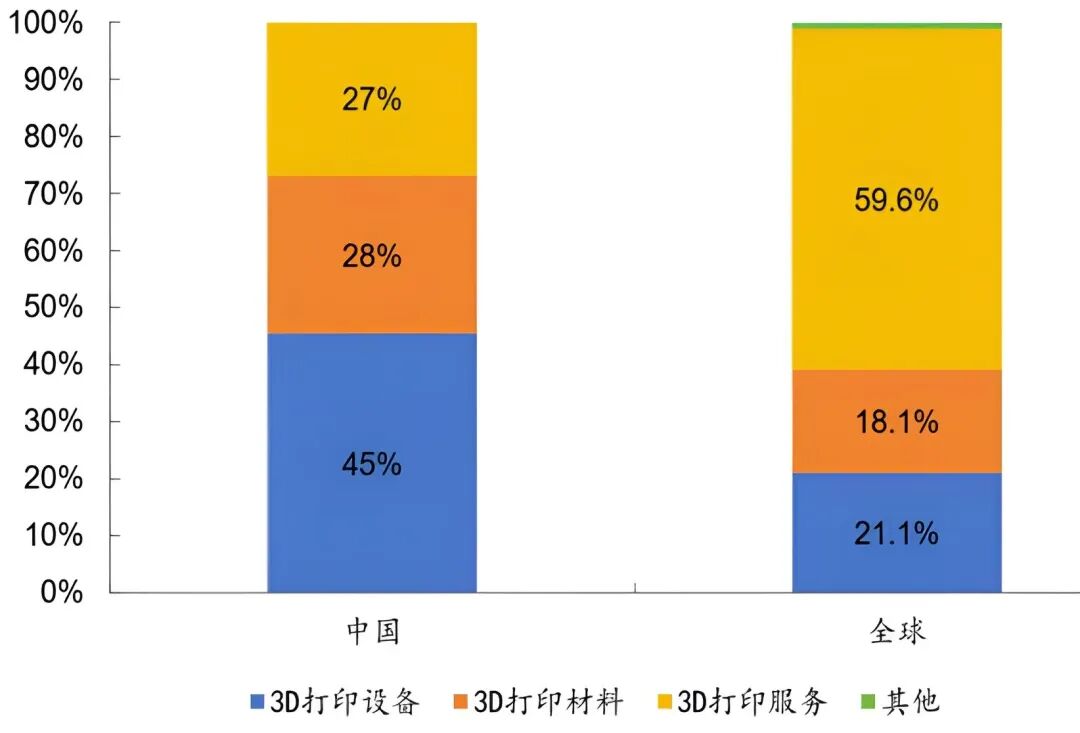

从结构占比来看,3D 打印市场可细分为 3D 打印设备、原材料及服务等,全球 3D 打印市场占比分别为 21%、18%、60%,国内 3D 打印市场占比分别为 45%、28%、27%。

国内 3D 打印市场主要以设备销售为主,而全球 3D 打印市场以服务为主,主要系国内 3D 打印行业起步较晚,而全球市场已形成以服务业为主的产业链。

下图:2022 年,全球及国内市场 3D 打印行业结构占比

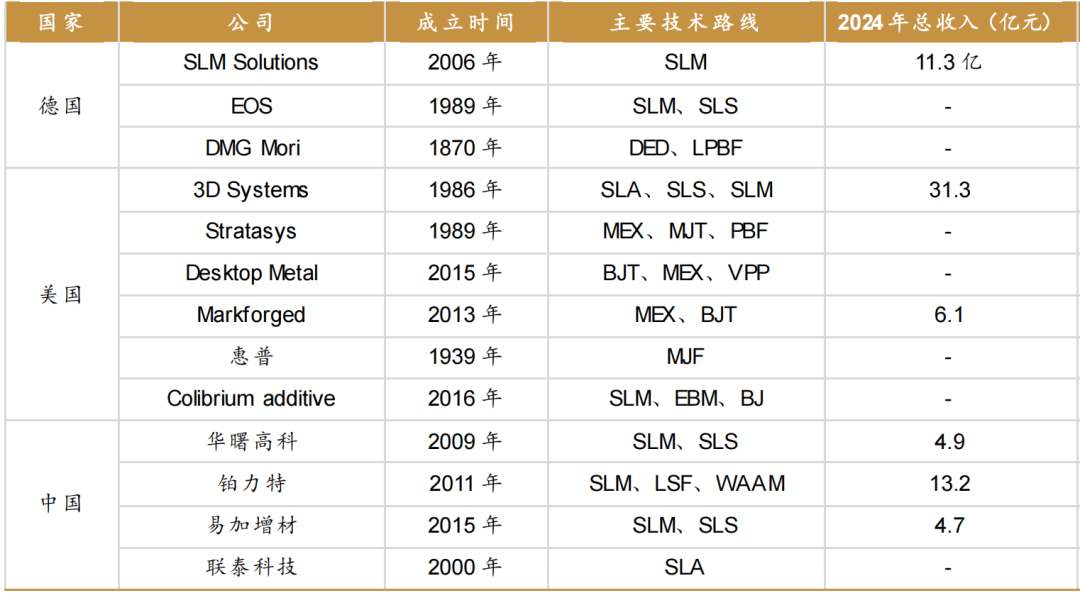

2、竞争格局

当前工业级 3D打印企业主要集中在美国、德国、中国。全球的三巨头为EOS、SLM Solutions、3D Systems,均为海外。由于欧美发展较早,具有较深的行业经验和品牌影响力。

① 德国的EOS GmbH 是全球最大的金属3D打印设备供应商,全球范围内设有技术中心和合作伙伴网络。

② SLM Solutions 是一家专注于金属增材制造领域的德国企业,专注于 SLM 技术,已被尼康收购。

③ 3D Systems 美国企业,全球3D打印企业中排名第二,1986年,由“3D打印之父”查尔斯·赫尔(Charles Hull)创立,技术路线广。

④ 美国的惠普、GE积极布局3D打印市场 ;国内的铂力特、华曙高科作为国内新兴企业,已积累起一定行业优势。

下图:全球工业级 3D 打印行业主要公司

3、各大商业航天应用

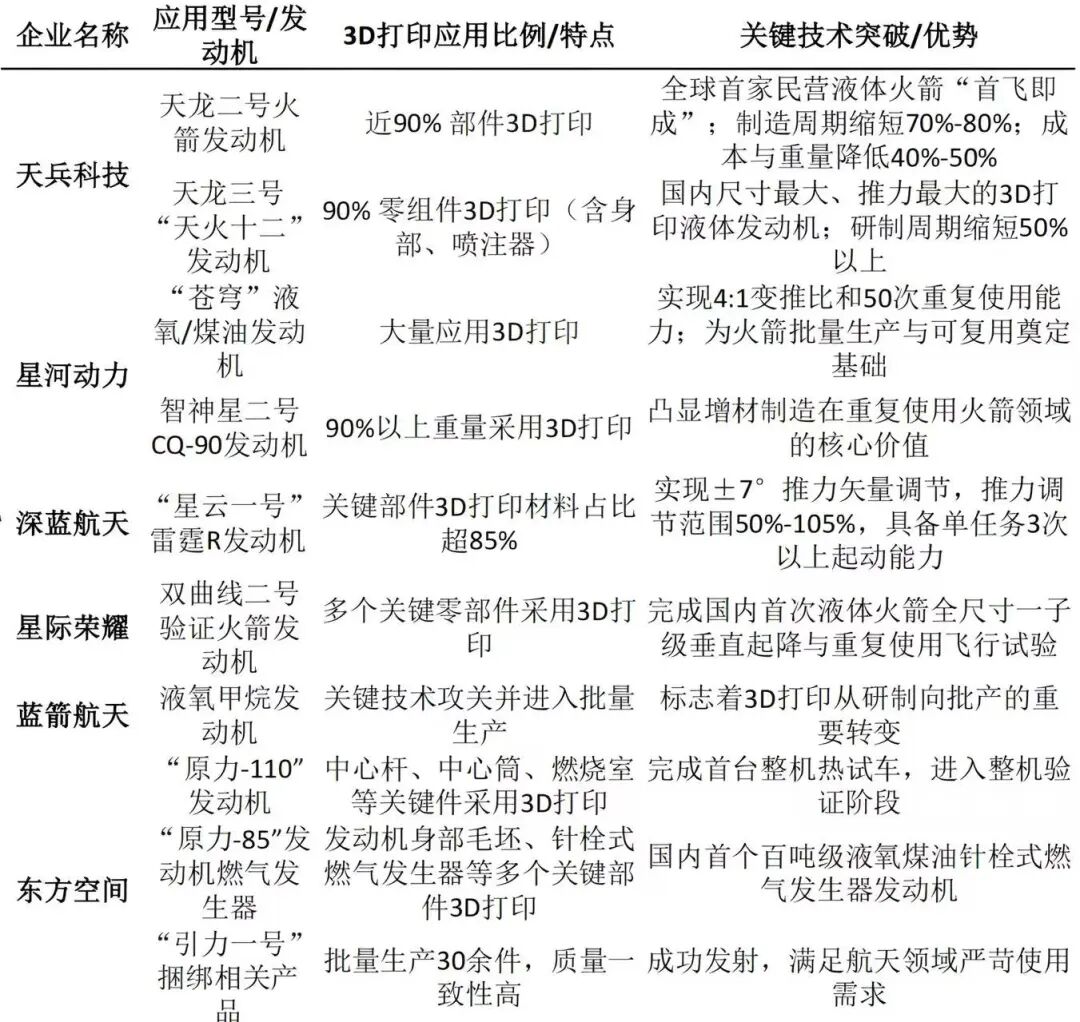

(1)天兵科技

23年4月天兵的天龙二号运载火箭成功首飞,创下全球首家民营液体火箭企业“首飞即成”的纪录。这款火箭的核心突破在于其采用的3D打印高压补燃发动机,接近90%的部件通过增材制造完成。与传统工艺相比,该发动机制造周期缩短70%-80%,成本与重量均降低40%-50%,展现出显著的综合优势。

(2)星际荣耀

双曲线二号火箭完成国内首次液体火箭全尺寸一子级垂直起降与重复使用飞行试验。采用的是焦点二号JD-2液氧甲烷发动机,其推力室、喷注器、涡轮泵、复杂管路四大核心部位均采用3D打印(激光粉末床熔融SLM),是其轻量化与可重复使用的关键技术支撑。

(3)商业航天应用汇总图

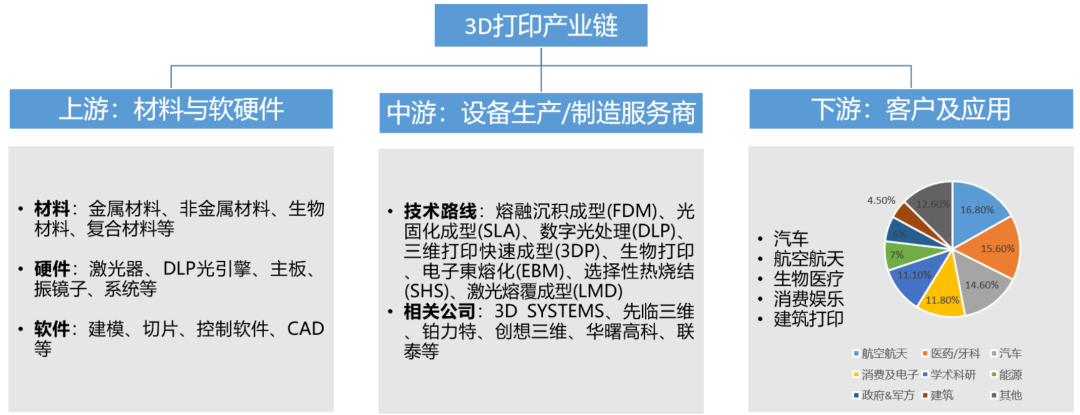

四、产业链

3D打印上游为材料、相关硬件和软件产品,其中激光器和振镜系统比较核心;中游为3D打印设备和相关服务制造商;下游应用为航空航天、汽车、消费电子等行业。

1、上游:材料与软硬件

(1)材料

材料是 3D 打印的基础,在商业航天应用中,材料的性能直接决定了最终产品的质量和可靠性。

①钛合金粉末:钛合金因其优异的比强度和耐腐蚀性,成为航空航天 3D 打印的首选材料,占比约 45%。主要包括 Ti-6Al-4V、Ti-5Al-5Mo-5V-3Cr 等牌号。②高温合金粉末:包括镍基超合金(如 Inconel 718、Hastelloy X)、铁基超合金等,主要用于制造发动机高温部件,占比约 20%。③ 不锈钢粉末:主要是奥氏体不锈钢(如 316L、17-4PH),用于制造结构件和非关键部件,占比约 35%。④ 铝合金粉末:如 AlSi10Mg、Al6061 等,主要用于制造非承力结构件,具有重量轻、成本低的优势。

(2)激光器等零部件

激光器、振镜等 3D打印行业中的核心零部件,在整机设备(金属)中占据 40%左右的成本。

① 激光器为 3D 打印设备核心部件

以激光粉末床熔融技术为例,其核心部件包括光学系统、粉末处理系统、成型系统、控制系统、气体保护系统,而光学系统中的激光器和扫描振镜至关重要。对于数字光处理(Digital Light Processing,DLP)技术而言,光源、DLP 芯片、控制系统、打印平台、光敏树脂等为其核心部件。总体而言,热源和控制为核心技术和核心部件,热源包括激光束、电子束、微束等。

② 激光束已经成为金属 3D 打印最主流的热源

相对于电子束、微束等离子,激光束具有光斑细、成本低、可定向作用到指定材料位置等优点。常见的 3D 打印激光器包括 CO2 激光器、YAG 激光器以及光纤激光器,其中 CO2 激光器为早期光源,但是金属的吸收率低。YAG 激光与金属的耦合效率高、加工性能良好。

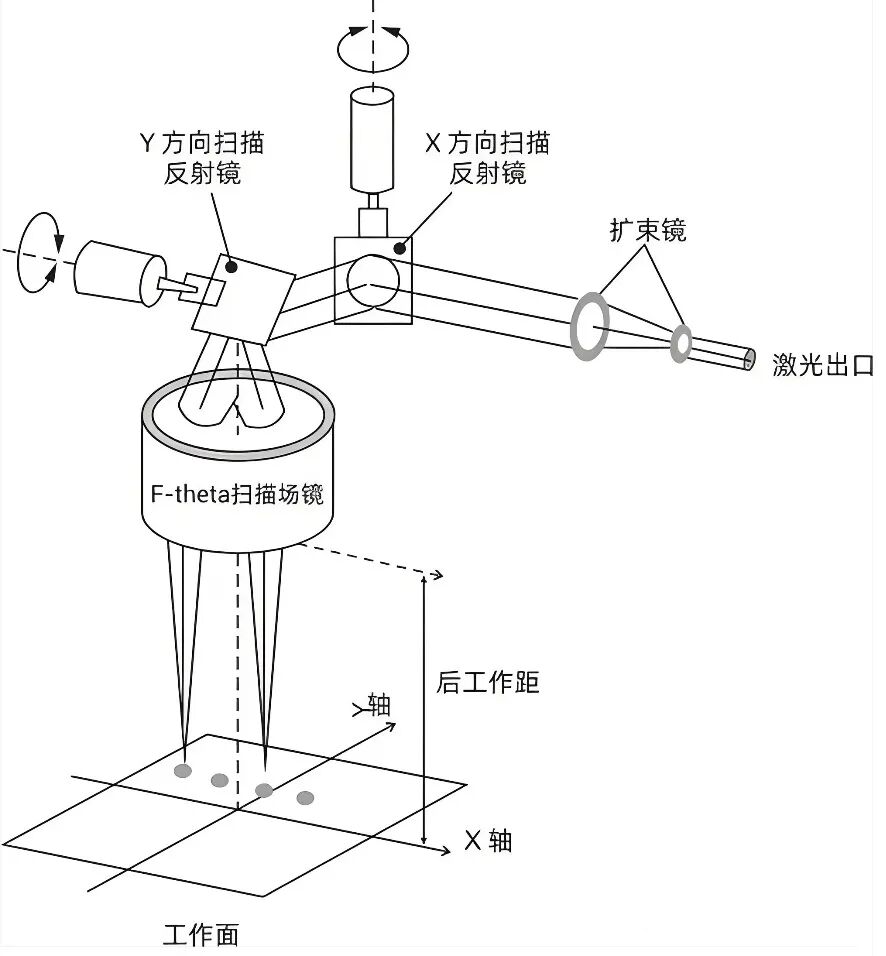

③ 扫描振镜

激光振镜 = 高速摆动的反光镜 + 驱动电机 + 控制板卡,装在激光3D打印机的光路里,用来控制激光点往哪打、打多快。没有它,激光3D打印就慢得没法用。

扫描振镜是控制激光光斑位置的装置,通过扫描振镜的不断移动,完成整个零部件的截面打印。振镜的跳转速度和精度至关重要,特别是在创建轻量化结构和支撑结构时,需要频繁的跳转和高精度,以确保打印表面的光洁度和精度。

下图:激光振镜运动控制

2、中游:3D打印设备&服务商

设备是 3D 打印产业链的核心环节,技术含量高、附加值大。

(1)设备分类:

- 金属 3D 打印设备:包括 SLM 设备、EBM 设备、LMD 设备、WAAM 设备等。

- 非金属 3D 打印设备:包括 SLA 设备、SLS 设备、FDM 设备等,在商业航天中应用相对较少。

3、下游:应用和服务

应用服务是将 3D 打印技术转化为实际产品的关键环节。

(1)应用领域:

① 火箭发动机部件:包括燃烧室、喷注器、涡轮泵、推力室等,是 3D 打印技术应用最广泛的领域。② 火箭结构件:包括箭体、贮箱、整流罩、级间段等大型结构件。③ 卫星部件:包括结构件、天线、太阳能电池板支架等。④ 地面设备部件:包括发射台、测试设备等。(2)服务类型:

① 产品制造服务:为客户提供从设计到制造的一站式服务。② 技术开发服务:帮助客户开发适合 3D 打印的产品设计,优化工艺流程。③维修服务:利用 3D 打印技术进行零部件的修复和更换。④ 检测服务:提供 3D 打印部件的质量检测和认证服务。五、相关标的

以下是不完全列举

(1)3D打印设备&服务

① 铂力特:国内金属3D打印行业的领军企业,公司已助力蓝箭航天、东方空间、九州云箭、星际荣耀、星众空间、天回航天等多个商业航天客户完成发射、飞行任务,参与的多个商业航天项目已进入批量生产阶段。

② 华曙高科:工业级3D打印领域,尤其是金属与高分子双技术路线、全产业链布局,广泛应用于航空航天领域,助力终端客户攻克轻量化、复杂异形结构件制造等技术难点,为客户提供全方位的3D打印解决方案。

③ 银邦股份:公司3D打印设备广泛应用于航空航天领域,助力终端客户攻克轻量化、复杂异形结构件制造等技术难点,为客户提供全方位的3D打印解决方案。

④ 飞沃科技:通过控股新杉宇航(持股60%)切入商业航天3D打印赛道,其产品主要包括液体火箭发动机零部件,如喷注器、燃烧室、收扩段、扩张段涡轮泵等;航空发动机叶片类及其他金属3D打印零部件。

⑤ 江顺科技:铝型材挤压模具及配套设备领域的龙头。和九宇建木合资江宇科技,持股55%,九宇建木是国内首家将定向能量沉积(DED)多金属复合打印技术应用于火箭发动机领域的企业。

⑥ 华工科技:激光装备+光通信器件领域的双龙头,依托在3D打印领域的深厚技术积累及前瞻性布局,与头部企业立铠精密合作成立合资公司,实现了技术资源集聚和优势互补。

⑦ 南风股份:公司积极通过多种方式参与新材料、新工艺等新兴技术和产业研发等,如通过收购子公司少数股东权益并向子公司增资,支持子公司开展3D打印服务业务,南方增材正就3D打印业务在鞋模、军工、航空航天、散热等领域的应用,进行送样、业务洽谈等工作。

⑧ 爱司凯:公司开发生产的3D砂型系列打印设备在国内相关企业已进入生产级使用,为相关行业提供砂芯、砂型及金属铸件成品的生产供应,主要运用在铸造领域。

⑨ 联泰科技:国内光固化技术最大份额持有者,专注于SLA设备及牙科定制系统,牙科数字化解决方案市场占有率超40%,在高精度打印服务领域优势明显。

(2)材料

① 有研粉材:铜基金属粉体材料和锡基焊粉材料领域的龙头。目前公司销售的3D打印粉体材料主要应用于军工、商业航天等领域。

② 悦安新材:雾化合金粉系列产品可用于航空航天高温合金部件(燃油喷嘴、涡轮叶片等)的3D打印。

③ 斯瑞新材:是液体火箭发动机推力室内壁材料的国内龙头。其研发的铜铬锆合金、铜铬铌合金材料,具备耐高温、高导热、高强度等特性,已成功应用于蓝箭航天、星际荣耀、九州云箭等国内商业航天企业的火箭发动机项目,如朱雀三号可重复使用火箭。

④ 凯盛新材:国内唯一实现PEKK千吨级量产的企业,全球第三家具备自主知识产权的PEKK工业化生产企业,打破国外技术垄断,成本较国际竞品低15%-20%,产品应用于航空航天、机器人关节材料、医疗植入器械等领域。

⑤ 天工股份:高端钛材领域的龙头企业,尤其在消费电子用钛材细分市场具有显著领先地位。在航空航天领域布局深入,已成功交付航空级紧固件用钛合金丝材订单。

⑥ 东方铝业:子公司东方智造从事难熔金属3D打印业务,公司产品可广泛应用于电子、通讯、航空、航天等领域。

⑦ 楚江新材:国内最大的铜板带材生产商,精密铜带产量连续多年位居全国第一,产能规模达30万吨以上,市占率领先。也是是国内碳纤维预制体领域的绝对龙头,尤其在飞机碳刹车预制体、航天航空复合材料预制体等高端应用领域占据垄断地位。

(3)激光器:

① 金橙子:激光振镜控制系统领域的龙头,专注于激光加工控制领域,其激光振镜控制系统产品在国内市场占有率较高,尤其在中低端领域已基本实现国产化,高端领域国产化率也在逐步提升。

② 杰普特:光纤激光器领域的龙头企业,尤其在MOPA脉冲光纤激光器细分市场占据国内领先地位;构建了“激光光源→智能装备→光学检测”的完整产业链,自研光源降低了装备成本约30%,在成本控制方面具有明显优势。

③ 大族激光:在中国激光设备市场,大族激光常年保持约30%的市占率,是国内绝对的行业第一,远超其他竞争对手。

④ 锐科激光:公司拥有高功率光纤激光器国家重点领域创新团队和光纤激光器技术国家地方联合工程研究中心,先后研制出中国首台10kW、100kW、120kW等高功率光纤激光器,打破了国外技术垄断。

六、总结&展望

在商业航天迈向规模化、低成本化的进程中,3D打印已成为突破制造瓶颈、重塑产业格局的核心技术支撑。

这项增材制造工艺以激光选区熔化(SLM)、定向能量沉积(DED)等技术为核心,广泛应用于液体火箭发动机、卫星平台及箭体结构件研制。尤其在推力室、喷注器、涡轮泵等复杂精密构件的制造上,展现出传统工艺无可比拟的优势。

其通过一体化成形减少零件数量与焊接装配,材料利用率由30%提升至95%以上,实现部件减重30%–60%、制造成本降低40%–90%、研制周期压缩50%–80%,支撑可重复使用火箭产业化。

然而,3D打印也并非适合所有零部件的制造,也不能完全用到所有环节的生产中:

首先,是各向异性:由于金属3D打印本质上是微小熔池的快速熔凝,其微观组织(晶粒生长方向、相组成)在垂直于打印平面的方向上与平面内存在差异,导致力学性能(如拉伸强度、疲劳性能)呈各向异性。对于承力关键件,这种性能不确定性是无法接受的。

其次,是材料瓶颈:一方面材料的种类受到限制,另一方面许多传统锻造或热处理后可达到的极致性能,如超高强度钢的韧性、铝合金的耐疲劳性,3D打印材料尚难企及。

尽管有挑战,但科技创新的步伐不会停歇,3D打印技术将朝着以下方向持续迭代:

其一,大尺寸、多激光装备、智能在线监测、国产高温合金/钛合金粉末加速突破,应用将从核心热端向箭体、卫星结构拓展,推动批量化量产与品质跃升;

其二,耐高温、抗疲劳构件的突破,将为可重复使用火箭提供更强支撑。在轨打印技术的落地,更将开辟太空制造新纪元。

总之,3D打印正以产业集群打破成本壁垒,以创新之力拓展航天边界,成为火箭可重复回收、商业航天走向普惠化的关键。

引用参考图片和文献:NASA官网、铂力特官网、方正证券、国金证券、东北证券、西南证券、中国航天新闻网、艾瑞咨询、正运动技术、各公司官网等公开资料。不代表本人立场,不构成投资建议。

发表评论 取消回复