01 行业概述

3D打印技术又称为增材制造(Additive Manufacture,AM)技术,在航空航天、医疗、工业等领域具有广阔发展前景。

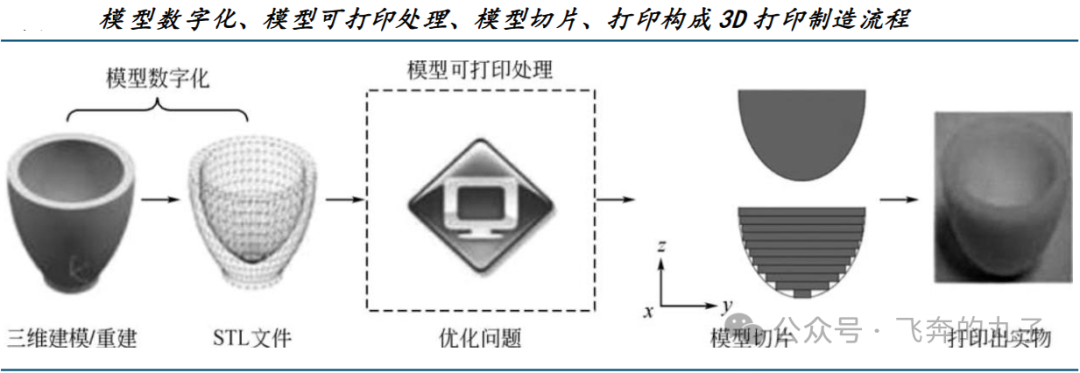

3D打印技术从模型开始,将3D模型进行“切片”使其成为多个可以理解为2D平面的薄层,再通过类似喷墨打印机的方式进行逐层的打印与堆叠,从而通过逐层控制材料在3D空间的位置和黏合力来制造物体。

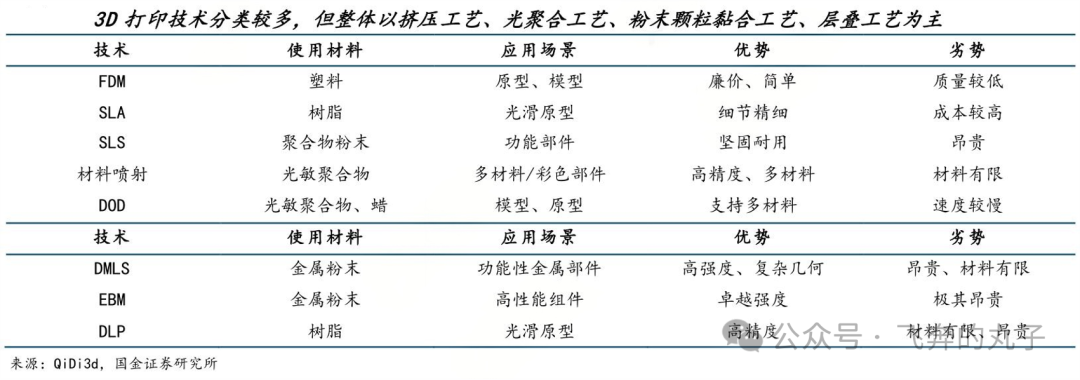

3D打印技术分类较多,但整体以挤压工艺、光聚合工艺、粉末颗粒黏合工艺、层叠工艺为主。

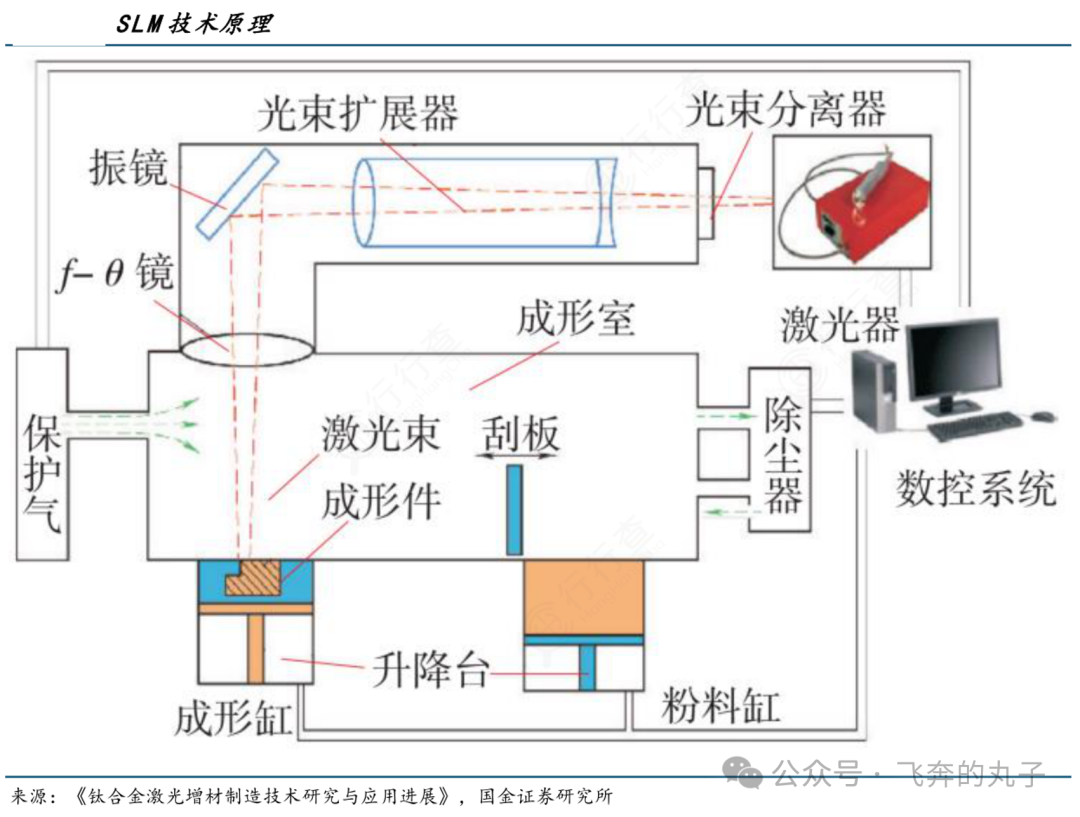

通过粉末进行成型是目前工业领域常用的3D打印加工方式,例如激光选区熔化(SLM)技术,通过逐层铺粉进行粉末烧结完成金属成型。

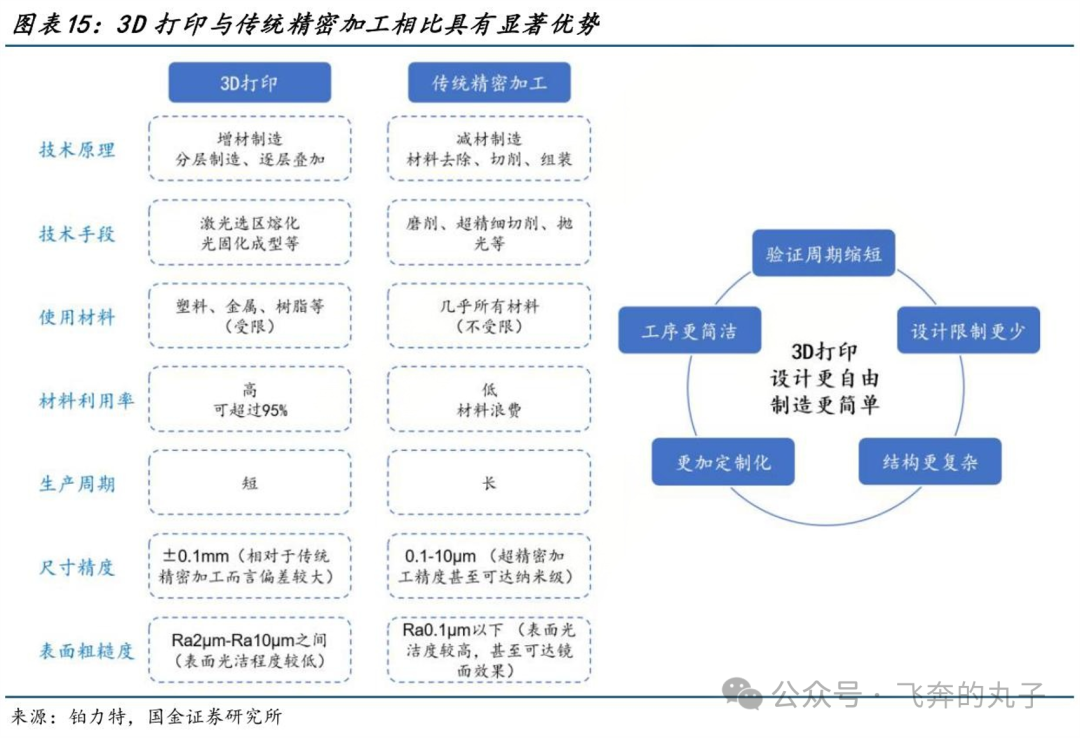

3D打印VS传统机械加工方法

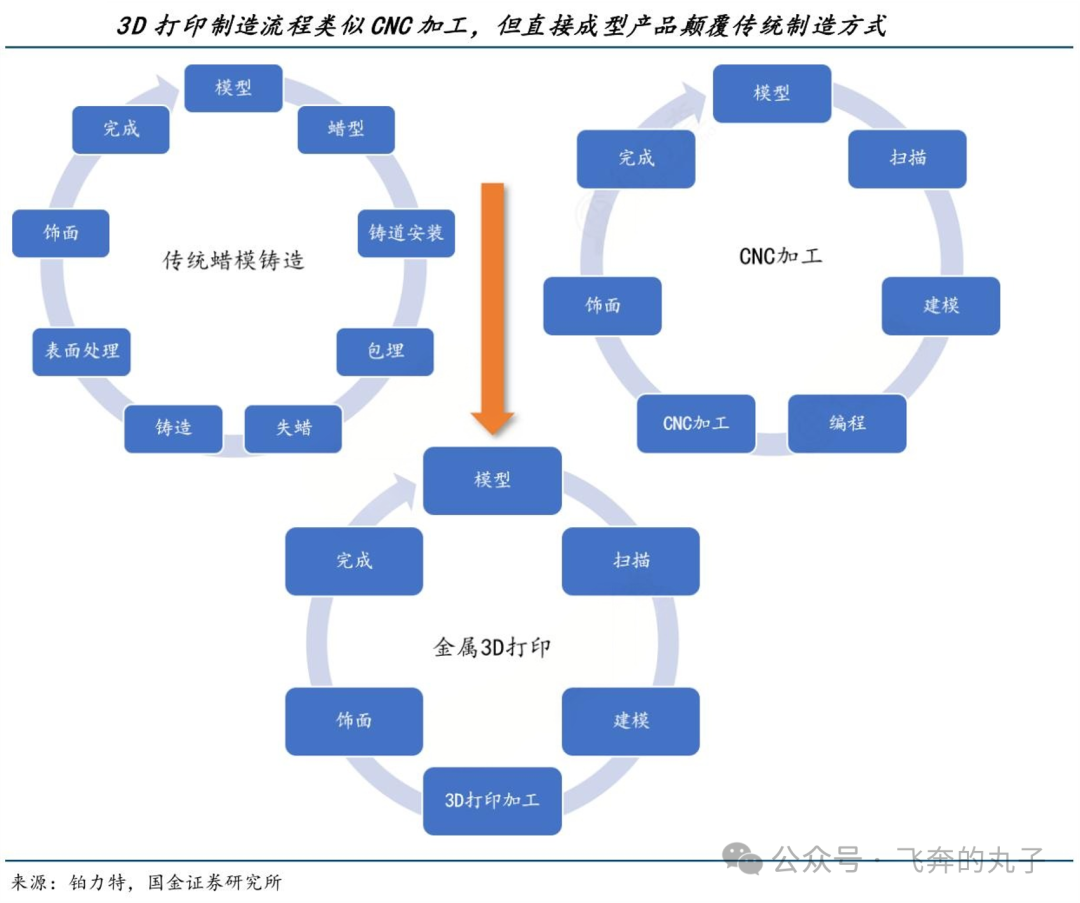

传统机械加工方法主要是减材制造,在其制造过程中材料逐渐减少以完成最终成型,或使用模具完成等材制造。

3D打印所属的增材制造则打破了传统制造方式限制,利用数字化技术直接完成产品成型,让3D打印完全颠覆了原有制造业设计方式,创造了为增材制造而设计的产品。

3D打印的主要优势

尽管3D打印在可加工材料、加工精度及表面粗糙度上仍落后于传统精密加工,但具备显著不可替代的优势:

1)缩短研发迭代周期:基于模型直接成型,大幅缩减产品研制时间,省去昂贵模具费用,加快研发迭代效率。

2)复杂结构一体化成型:通过二维截面叠加原理,轻松制造传统工艺难实现的复杂结构件,保障质量且提升良率,还可优化结构简化设计、降低产品重量。

3)材料利用率高:尤其金属3D打印,相比传统加工能大幅节省材料,对昂贵金属材料而言,可显著降低成本。

4)力学性能优良:以金属3D打印为例,成型件内部冶金质量均匀致密、无缺陷,且内部组织为细小亚结构,能在不损失塑性的前提下大幅提升强度。

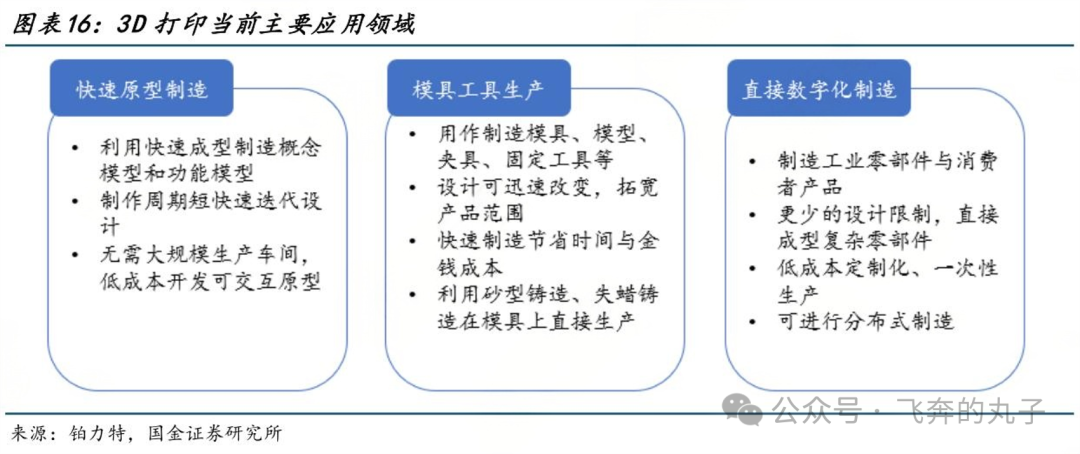

3D打印主要应用领域

3D打印无需特殊工具即可制造零部件,较低的启动成本使其成为小批量生产和定制零部件的优异解决方案。

02 产业链全景图

产业链上游包括打印材料、核心零部件和建模软件;中游涉及设备制造和服务商,打印技术类型多样,如FDM、SLA、SLS/SLM 等,不同工艺适配不同材料;近些年,下游应用持续扩展,包括航空航天、汽车制造、医疗、建筑及消费品等领域。

03 产业链上游

材料与零部件性能决定打印边界与应用深度

3D打印行业的材料选择与核心零部件配置,呈现出显著的 “应用导向” 与 “技术适配” 特征。

一方面,原材料的选择高度依赖下游应用场景的差异化需求,另一方面,核心零部件的配置则由具体的3D打印技术路线所决定。

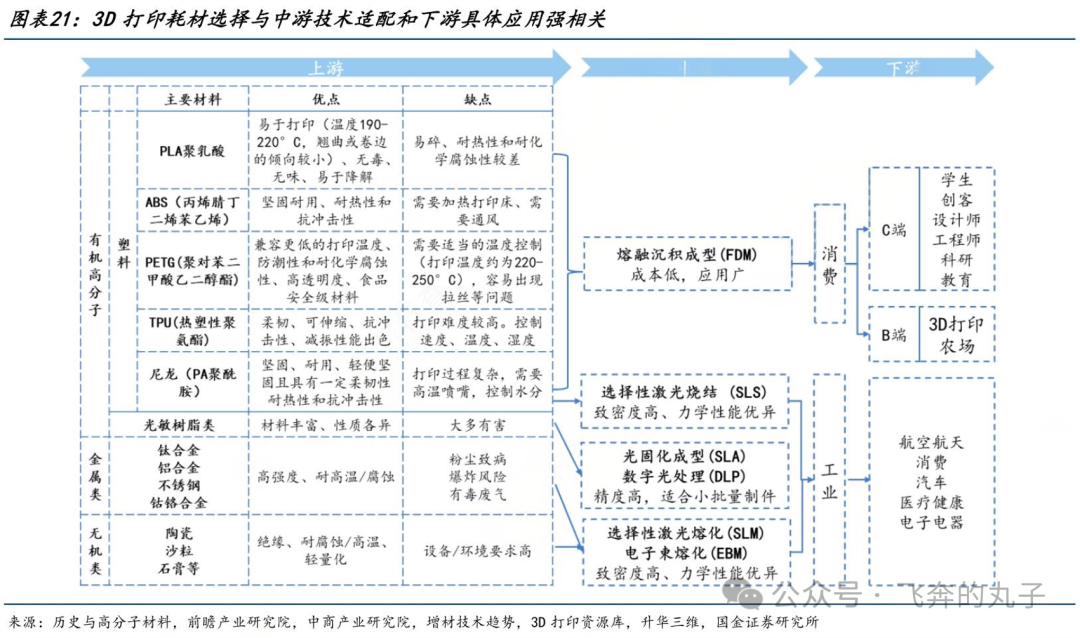

03-1、3D打印耗材

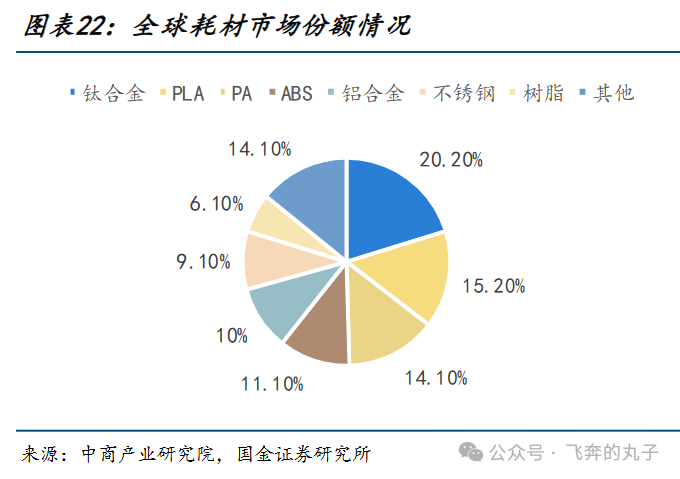

3D打印上游耗材呈现百花齐放态势,具有鲜明的应用导向与技术适配特征,材料选择高度依赖下游差异化需求及具体打印技术路线,主要涵盖金属、有机高分子和无机类材料。

工业级设备以 SLM、SLS、EBSM等高温高能技术为主,适配工程塑料、金属 / 陶瓷等材料,但其存在粉尘、高温、废气等伴生问题,且操作门槛与设备参数要求高,应用场景天然锁定工业端。

消费级3D打印与场景高度适配,PLA耗材占据核心地位。其主流工艺为 FDM,PLA耗材是迄今FDM生态黄金选择,其温度窗口宽、无需热床、成本低廉、加工链最短,是消费级3D打印耗材中短期唯一最大公约数。

03-2、核心零部件

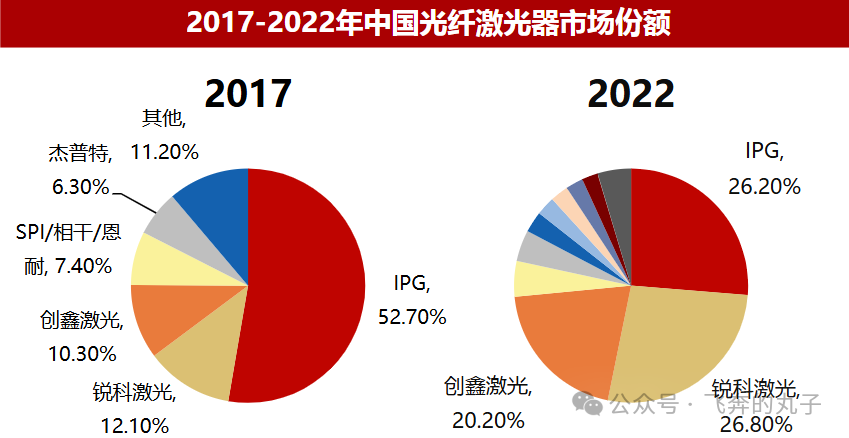

在3D打印核心部件领域,中国曾长期依赖进口技术。近年来国产替代进程加速,国产激光器份额持续增长。

04 产业链中游

中游设备制造是产业链的技术策源地与价值中枢,技术门槛高、资本密度大,牵引上游耗材及下游应用场景同步升级。

3D打印设备制造作为中游技术壁垒最高的环节,设备制造商承担着技术创新与产业升级的核心职能,其负责研发、生产各类3D打印设备,包括消费级等不同类型,以满足下游不同用户的需求。

04-1、工业级3D打印设备

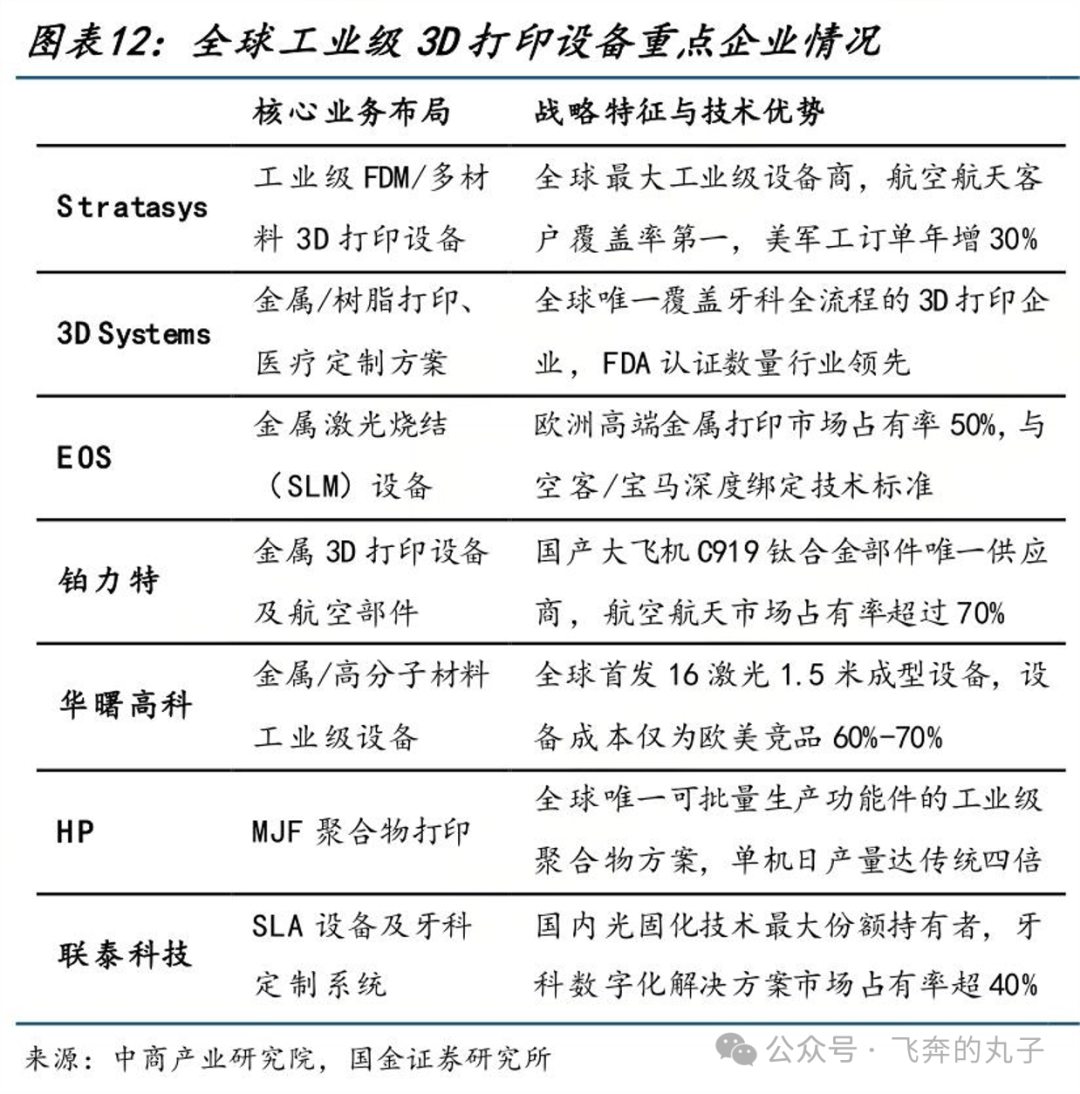

工业级是3D打印的设备基本盘,以金属打印设备为主,头部企业包括国际巨头3D Systems、EOS 与本土头部企业铂力特、华曙高科等。

根据 wohlers 2024年报告,2023年全球共出售了25642台工业级3D打印设备/系统,同比22年减少12.90%,1990-2023年销量复合增速为17.83%,整体呈现相对快速增长。

04-2、消费级3D打印设备

消费级3D打印设备以打印机为主体,同时涵盖辅助建模使用的3D扫描仪、进行后续处理并扩张3D打印使用场景的消费级激光雕刻机。

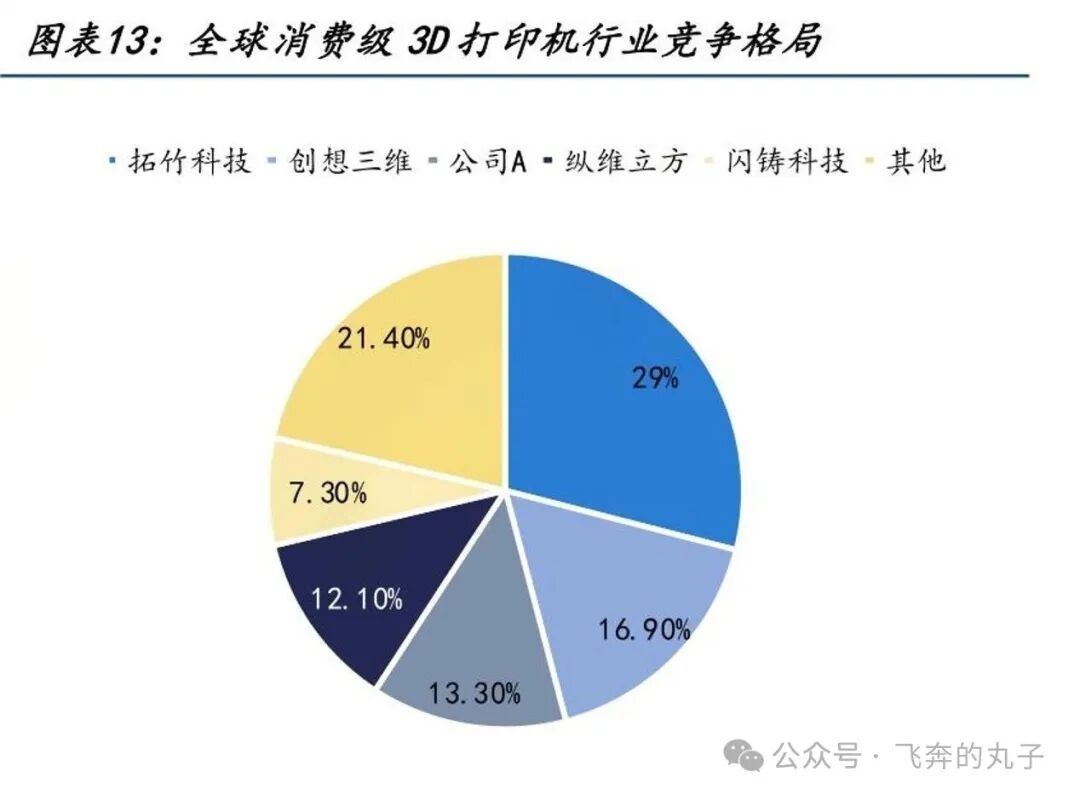

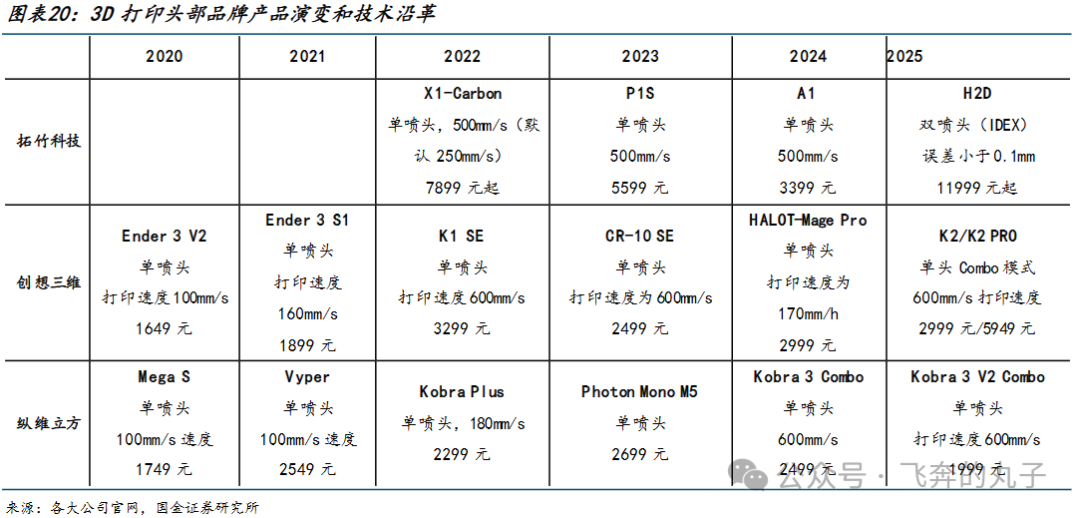

市场主体消费级3D打印设备市场目前集中度较高,2024年行业CR5为 78.6%,龙头公司包括拓竹科技、创想三维、纵维立方、闪铸科技等。

头部企业通过将用户从付款者升级为参与者+共创者,构筑起高粘性的用户资产。

拓竹的MakerWorld 设置独家IP模型专区,配套 Bambu Handy“一键打印”,将复杂的3D打印过程简化一键下载。

创想三维则展现了依靠庞大用户基数构建社区,创想云平台上的免费模型榜、大型设计竞赛以及细分化的售后互助专区、3D百科,共同形成了一个从内容获取、学习交流到创意激发的闭环。

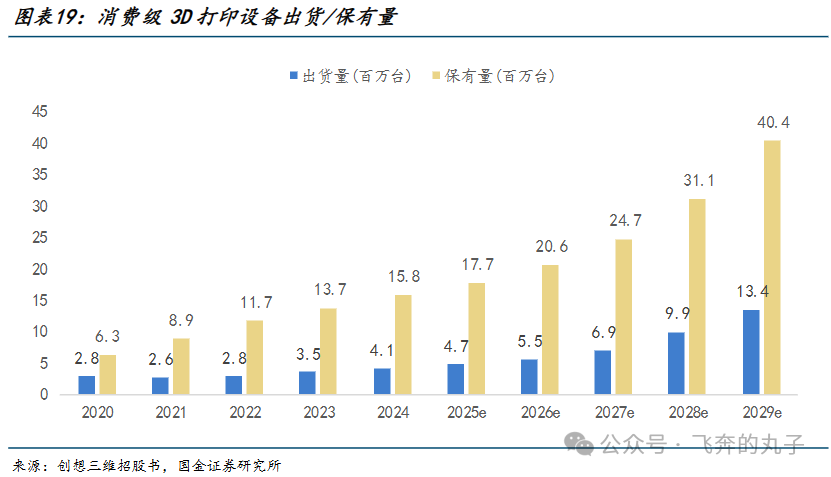

产品力提升、价格力提升与品牌效应协同作用推动消费级3D打印市场持续扩张,2024年全球消费级3D打印设备出货量、保有量分布为4.1、15.8百万台,2020-2024年CAGR为 10%、25.84%。

04-3、国内3D打印装备等进出口情况

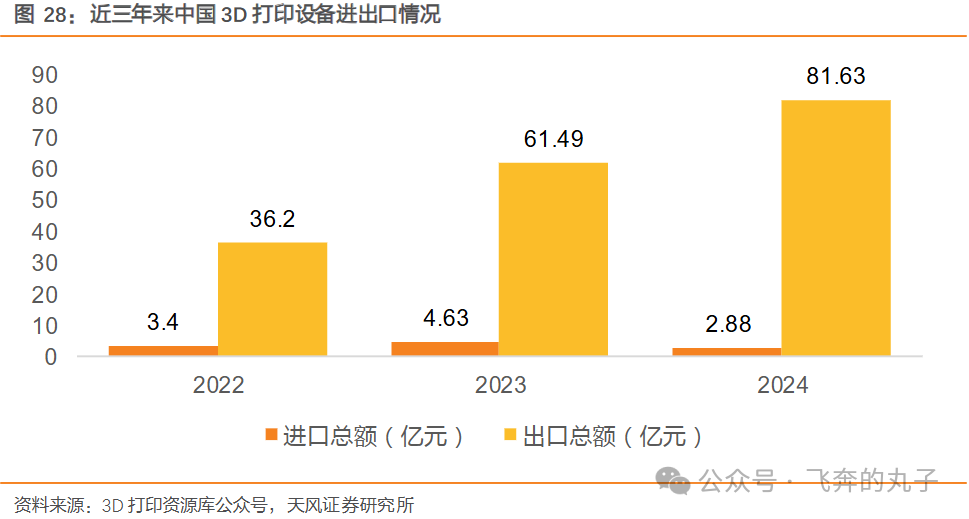

2024年我国3D打印进出口总值达98.24亿元,创下年度历史新高,同比增长30.31%,继续保持强劲的市场竞争力。其中,出口总值为93.71亿元,增长了35.40%;进口总值为4.53亿元,下降26.70%。

2024年中国3D打印设备的出口总金额为81.63亿元,同比增长32.75%;总出口数量达到377.77 万台,同比增长7.88%。

设备进口总金额为2.88亿元,同比下降37.80%;进口设备总数量为4600台,同比下降28.76%。

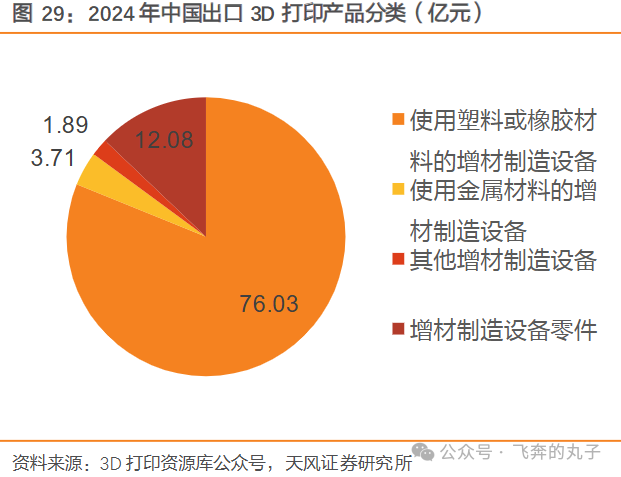

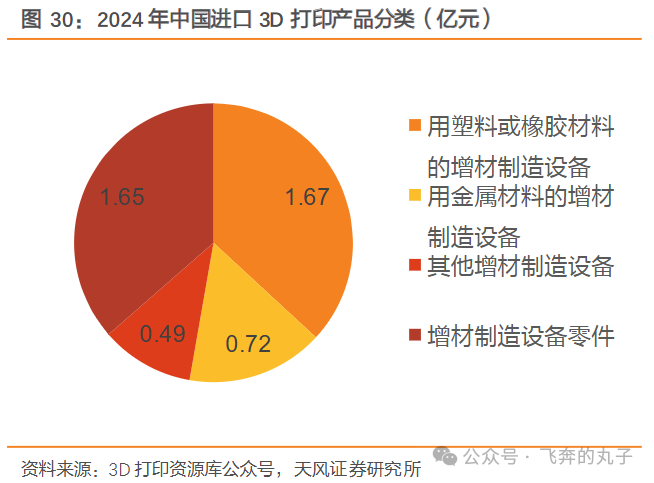

从进出口产品结构来看

出口结构:塑料/橡胶材料增材制造设备为出口主力,金额76.03亿元,占总出口额的81.13%;金属材料增材制造设备出口额3.71亿元,出口量6449台,较2023年的9648台下降。

进口结构:塑料/橡胶材料增材制造设备进口额1.67亿元,占总进口额36.87%,进口量4425台;金属材料增材制造设备进口额0.72亿元,进口量仅36台。

05 产业链下游

应用领域

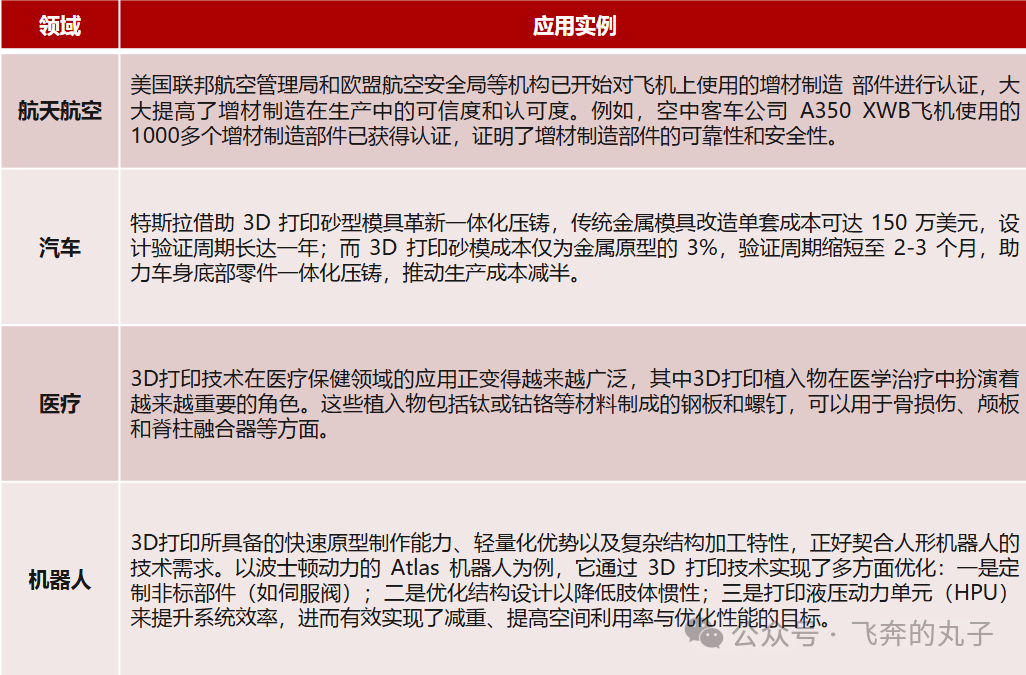

3D打印产业规模的提升取决于下游领域中使用增材制造技术的广度和深度及其所带来的未来增量市场。其下游终端产业链的发展对于推动技术的广泛应用和行业的持续进步具有关键作用。

下游终端产业链涵盖航天航空、汽车、医疗、机器人及消费电子等领域,各领域对3D打印技术的应用需求和发展特点存在差异。

仅作分享,不代表本人立场,不构成投资建议。

发表评论 取消回复